आपले कौटुंबिक बजेट व्यवस्थापित करण्यासाठी 6 टिपा | कर्ज घेतले, एक्सेलमध्ये आपले कौटुंबिक बजेट व्यवस्थापित करा – मायक्रोसॉफ्ट समर्थन

एक्सेलमध्ये आपले कौटुंबिक बजेट व्यवस्थापित करा

Contents

- 1 एक्सेलमध्ये आपले कौटुंबिक बजेट व्यवस्थापित करा

- 1.1 कौटुंबिक बजेट: चांगल्या व्यवस्थापनासाठी 6 टिपा

- 1.2 कौटुंबिक बजेट का बनवते ?

- 1.3 कौटुंबिक बजेटमध्ये घटक काय समाविष्ट करतात ?

- 1.4 आपले कौटुंबिक बजेट व्यवस्थापित करण्याचा आमचा सल्ला

- 1.5 आपल्या कौटुंबिक बजेटचे अनुसरण कसे करावे ?

- 1.6 एक्सेलमध्ये आपले कौटुंबिक बजेट व्यवस्थापित करा

- 1.7 जमीन शोधा

- 1.8 खर्चाचे वर्गीकरण करा

- 1.9 आपले ध्येय परिभाषित करा

- 1.10 नियम 50/30/20: कमी खर्च करून अधिक कसे वाचवायचे

- 1.11 50/30/20 नियम काय आहे ?

- 1.12 50/30/20 नियमांचे मूळ काय आहे ?

- 1.13 50/30/20 नियम कसे कार्य करतात ?

- 1.14 50/30/20 नियम कसे लागू करावे: एक चरण -चरण मार्गदर्शक

- 1.15 कॅल्क्युलेटर नियम 50/30/20

- 1.16 गणना पत्रक नियम 50/30/20

- 1.17 आपले पैसे एन 26 वर

त्याच महिन्यात आपल्या नोंदी आणि पैशाच्या बाहेर पडण्याचे विश्लेषण करण्याचा हा सर्व पहिला प्रश्न आहे. महिन्याच्या शेवटी, आपण आपल्या मुख्य पैशाची घराबाहेर ओळखण्यास सक्षम असाल. हे विश्लेषण अर्थसंकल्प व्यवस्थापन सारणीचे स्वरूप घेऊ शकते.

कौटुंबिक बजेट: चांगल्या व्यवस्थापनासाठी 6 टिपा

दरमहा आपल्या वैयक्तिक खर्चाचे अनुसरण केल्याने आपल्या बजेटची चांगली दृश्यमानता अनुमती देते. यासाठी, होल्ड ए कौटुंबिक बजेट उपयुक्त आहे. आपले पैसे चांगल्या प्रकारे व्यवस्थापित करण्यासाठी आणि पैशातून बाहेर पडण्यासाठी आणि जगण्यासाठी आपले विश्रांती वाढविण्यासाठी अनेक तंत्रे शक्य आहेत.

- कौटुंबिक बजेटनंतर कुटुंबातील सदस्यांना चांगल्या सवयी मिळतात आणि जीवनातील आर्थिक अस्पष्टतेपासून स्वत: चे रक्षण करतात.

- बजेट मॉनिटरींग टेबल आणि बँक मॉनिटरिंग अनुप्रयोगांमुळे आपले उत्पन्न आणि त्याचे निश्चित आणि परिवर्तनशील खर्च दरम्यान लवाद करणे आवश्यक आहे.

- त्याचे बजेट अधिक चांगल्या प्रकारे व्यवस्थापित करण्यासाठी, एकाधिक निराकरण अस्तित्त्वात आहे जसे की खर्चाचे पूलिंग किंवा बजेट लिफाफे.

03 फेब्रुवारी, 2023 रोजी अद्यतनित

द्वारा बेनोइट डेलेक्रोइक्स – व्यवस्थापकीय संचालक इरे ग्रुप

हे मार्गदर्शक डाउनलोड करा

- कौटुंबिक बजेट का बनवते ?

- कौटुंबिक बजेटमध्ये घटक काय समाविष्ट करतात ?

- आपले कौटुंबिक बजेट व्यवस्थापित करण्याचा आमचा सल्ला

- आपल्या कौटुंबिक बजेटचे अनुसरण कसे करावे ?

कौटुंबिक बजेट का बनवते ?

आपल्या वित्त नियंत्रित करण्यासाठी आणि आपला खर्च पूर्ण करण्यासाठी कौटुंबिक अर्थसंकल्प स्थापित करणे महत्त्वपूर्ण आहे. आपण जास्त खर्च करणे टाळता आणि आपण आपली बचत लक्ष्ये साध्य करण्यास सक्षम आहात.

त्याच्या बजेटच्या व्यवस्थापनाचा अर्थ असा नाही की आपण स्वत: ला वंचित ठेवले पाहिजे, परंतु कोणत्याही अप्रत्याशित घटनांना सामोरे जाण्यासाठी सावधगिरीची बचत राखून ठेवताना विचारशील पद्धतीने खर्च करा.

कुटुंबाचे सरासरी बजेट किती आहे ?

एका व्यक्तीसाठी सरासरी, मासिक खर्च € 1,387 डॉलर आहे. कर, कर आणि कर्जाची भरपाई वगळता या आकडेवारीची गणना केली जाते. या अतिरिक्त खर्चासाठी पैसे देण्यासाठी, आपण एकाच व्यक्तीसाठी सुमारे 5 415 आणि कुटुंबासाठी 0 1,019 जोडणे आवश्यक आहे.

कौटुंबिक बजेटमध्ये घटक काय समाविष्ट करतात ?

त्याच्या कौटुंबिक बजेटची अचूक गणना करण्यासाठी, आपल्याला करावे लागेल संसाधने आणि निश्चित आणि चल खर्च दरम्यान लवाद.

घरगुती महसूल

घराच्या सदस्यांच्या मासिक उत्पन्नामध्ये वेतन, उत्पन्न किंवा फी, बोनस, राज्य भत्ता, भाडे उत्पन्न, पोटगी इत्यादींचा समावेश आहे.

निश्चित भार

निश्चित शुल्कामध्ये गृहनिर्माण खर्च, कर, काळजी आणि मुलांचे शिक्षण, विविध विमा, इंटरनेट आणि टेलिफोनी खर्च समाविष्ट आहेत. परतफेड करण्यासाठी क्रेडिट्स आणि कर्ज देखील आपल्या कौटुंबिक बजेटमध्ये प्रवेश करा. निश्चित शुल्क म्हणून नियुक्त करा आवर्ती खर्च, त्यातील रक्कम आगाऊ ज्ञात आहे.

चल भार

व्हेरिएबल लोड्सबद्दल, हे सर्व आहे ज्या खर्चासाठी आपण त्यांची अचूक रक्कम निश्चित करू शकत नाही महिन्याच्या शेवटी, जसे की ऊर्जा बिले, कार खर्च आणि अन्न शर्यती. रेस्टॉरंट्स, खरेदी किंवा सिनेमा आउटिंग सारख्या आपल्या कौटुंबिक बजेटसाठी अतिरिक्त आणि विश्रांती या श्रेणीमध्ये प्रवेश करते.

आपले कौटुंबिक बजेट व्यवस्थापित करण्याचा आमचा सल्ला

एकदा आपले कौटुंबिक बजेट स्थापित झाल्यानंतर, आपल्याकडे आपल्या अधिक चांगले दृश्यमानता आहे चांदीच्या नोंदी आणि बाहेर पडतात. हे आपल्याला आवश्यक असल्यास किंवा संभाव्य ऑप्टिमायझेशनची अंमलबजावणी करण्यासाठी सोल्यूशन्स ओळखण्याची परवानगी देते.

1.आपली आर्थिक संसाधने निश्चित करा

आपली आर्थिक संसाधने निश्चित करण्यासाठी, आपल्या जोडीदारास आपले निश्चित उत्पन्न जोडा. आपल्या आवर्ती खर्चासाठी आपण किती पैसे मोजू शकता हे आपल्याला मिळते.

असे घडते की निश्चित उत्पन्नाव्यतिरिक्त आपल्याला प्रीमियम म्हणून चल उत्पन्न मिळते. त्यांना विचारात घेणे देखील आवश्यक आहे परंतु काही प्रमाणात ते बदलू शकतात. या प्रकरणांमध्ये, आपल्याला सावधगिरीची बचत करण्यासाठी या रकमेचा वापर करण्याचा सल्ला दिला जातो.

2.दरमहा आपल्या निश्चित आणि चल खर्चाची यादी करा

कौटुंबिक बजेट स्थापित करण्यासाठी आपल्या सर्व खर्चाची संपूर्ण यादी तयार करणे आवश्यक आहे:

- निश्चित खर्च : कर्ज परतावा, भाडे, विमा, पावत्या, कर इ.

- चल खर्च : अन्न शर्यती, विश्रांती, कपडे, कार देखभाल इ.

3.घरात राहण्यासाठी उर्वरित गणना करा

द उपलब्ध शिल्लक आपले उत्पन्न आणि मासिक खर्चामधील फरकांशी संबंधित आहे. हे इतर खर्चासाठी आपल्या विल्हेवाटात प्रत्येक महिन्यात जगण्याचे सूचित करते.

4.आपला खर्च अनुकूलित करा

आपल्या विश्रांतीसाठी आपल्या विश्रांतीसाठी, आपण हे करू शकता आपल्यातील काही खर्च स्टेशन कमी करा कौटुंबिक बजेट ::

- अन्न : सुपरमार्केटमध्ये आउटिंगची संख्या कमी करण्यासाठी आणि अनावश्यक खर्च टाळण्यासाठी आपल्या जेवणाची आगाऊ योजना करा, नवीन पाककृती वापरण्याचा प्रयत्न करा, बॅचमध्ये किंवा मोठ्या प्रमाणात खरेदी करा, विशेष आणि विशेष ऑफरसाठी शोध घ्या आणि बाहेरील जेवणाला शक्य तितके टाळा.

- सेवा शुल्क आणि पुरवठादार : निवासस्थान उर्जेमध्ये लोभी आहे आणि म्हणूनच पैशात. रात्रीची गरम कमी करा, शॉवरमध्ये घालवलेला वेळ कमी करा आणि खोली सोडून दिवे बंद करा. स्वस्त करार शोधण्यासाठी विविध पुरवठादारांच्या ऑफरची तुलना करणे देखील लक्षात ठेवा.

- खरेदी : सक्तीची खरेदी टाळा. खरेदीच्या मोहांचा प्रतिकार केल्याने आपल्याला दरमहा वाचवण्यासाठी थोडे अधिक पैसे मिळण्याची परवानगी मिळते. आपली खरेदी करण्यासाठी विक्रीच्या कालावधीसाठी देखील अनुकूलता आहे;

- कार आणि वाहतूक : सार्वजनिक वाहतूक किंवा सायकल सारख्या आर्थिक परिवहन मोडची निवड करा. जर आपल्याला कारने प्रवास करायचा असेल तर आपल्या कारपूलिंग ट्रिपची ऑफर द्या. हे आपल्याला कार्पूलरच्या सहभागाबद्दल गॅसोलीन आणि वाहन देखभाल वर बचत करण्यास अनुमती देते;

- आरोग्य आणि कल्याण : आपण खोलीत नियमितपणे आपली सदस्यता न वापरल्यास ओपन-एअरमधील खेळाची बाजू घ्या.

- करमणूक : आपल्या प्रदेशातील सर्व विनामूल्य क्रियाकलाप पहा (उद्याने, तलाव किंवा उत्सव). आपण वापरत नसलेल्या प्रवाह सेवांची सदस्यता रद्द करा.

- विमा : ऑनलाइन तुलना साइट्सचे सर्वोत्तम विमा शोधा.

5.बजेटच्या लिफाफाद्वारे आपल्या गरजा भागवा

प्रत्येक खर्च वेगळे करण्याचा आणि आगाऊ पैशांचे वाटप करून त्यांचे बजेटिंग करण्याचा हा एक प्रश्न आहे जो आपल्यासाठी ओळखल्या गेलेल्या प्रत्येक खर्चाशी संबंधित असेल कौटुंबिक बजेट. पेपर लिफाफे वापरून संकल्पनेला शेवटपर्यंत ढकलणे शक्य आहे ज्यामध्ये तंतोतंत वापरासाठी महिन्यासाठी पैशाची रक्कम ठेवली जाते. अपेक्षित असलेल्या रकमेसाठी चांगले तपासणी करणे आवश्यक आहे बँक स्टेटमेन्ट मागील महिने, भिन्न खर्च सरासरी स्थापित करून.

6.आपला खर्च स्वयंचलित करा

हे बर्याचदा कठीण असते स्थिर बजेट ठेवा जेव्हा आम्ही क्रश खर्च करतो. म्हणूनच याची शिफारस केली जातेआपला खर्च स्वयंचलित करा. ठोसपणे, स्थापित करणे चांगले आहे डेबिट निश्चित खर्चाविषयी (भाडे, पावत्या किंवा वाहतूक आणि विश्रांतीसाठी सदस्यता).

उदाहरणार्थ, आपण आपल्या प्रतिबंधित, भिन्न क्रेडिटचे अत्यधिक वजन ओळखू शकता मासिक जगणे बाकी आहे. एक उपाय म्हणजे क्रेडिट पुनर्खरेदीद्वारे या कर्जाचे एकाच दराने गटबद्ध करणे.

प्रतिपूर्ती दीर्घ कालावधीत पसरली आहे आणि त्यानंतर आपल्याकडे असेलपरतफेड करण्यासाठी केवळ एक क्रेडिट मासिक देय कर्जाच्या बाजूने, आपल्या मागील मुदतीच्या बेरीजपेक्षा कमी रकमेमध्ये. जे आपल्याला महिन्यात राहण्यासाठी उर्वरित अवशेष शोधण्याची आणि त्याच वेळी कमी करण्यास अनुमती देते कर्ज प्रमाण.

आपल्या कौटुंबिक बजेटचे अनुसरण कसे करावे ?

आपले कठोर देखरेख कौटुंबिक बजेट चांगले निश्चित करण्यासाठी महत्त्वपूर्ण आहे आर्थिक रणनीती आणि दरमहा बँक खात्यांच्या हालचालींबद्दल माहिती द्या.

बँकिंग अॅप्स वापरा

द बँका स्वत: आणि इतर अनुप्रयोग आहेत अभिव्यक्ती (जेव्हा आपल्याकडे कित्येक बँकांमध्ये अनेक असतात) आपल्याला मदत करू शकतात कौटुंबिक बजेट स्थापित करा. बँकिन ‘, माझे खाती व्यवस्थापित करा किंवा लिनक्सो आपल्याला आपल्या फॉलो -अपची मूलभूत गोष्टी स्थापित करण्याची परवानगी देण्यासाठी कॉन्फिगर केले जाऊ शकते.

एकत्र बजेट टेबल आणि देखरेख अर्ज इष्टतम निकालासाठी. अनुप्रयोग वैयक्तिकृत कॉन्फिगरेशन आणि साध्या देखरेखीस अनुमती देतात, तर सारणी आपल्याला आपल्या बजेटच्या व्यवस्थापनात खरोखर अभिनेता बनण्याची परवानगी देते आणि आपल्याला संभाव्य सुधारित अक्ष ओळखण्याची परवानगी देते.

ट्रॅकिंग बोर्ड तयार करा

त्याच महिन्यात आपल्या नोंदी आणि पैशाच्या बाहेर पडण्याचे विश्लेषण करण्याचा हा सर्व पहिला प्रश्न आहे. महिन्याच्या शेवटी, आपण आपल्या मुख्य पैशाची घराबाहेर ओळखण्यास सक्षम असाल. हे विश्लेषण अर्थसंकल्प व्यवस्थापन सारणीचे स्वरूप घेऊ शकते.

रेसिपी भागात, महिन्याच्या सर्व संसाधनांची नोंदणी करा (निव्वळ पगार, विविध भत्ते, सेवानिवृत्ती, पोटगी, दैनंदिन भत्ते इ.)). खर्चाच्या स्तंभात, भाडे, मासिक तारण, टेलिफोनसाठी विविध करार, पाणी, वीज, परस्पर, परंतु अन्न बजेट, कपडे, विविध मुलाखती आणि विश्रांती लक्षात घ्या.

त्यानंतर आपण ए चा पाया स्थापित केला कौटुंबिक बजेट प्रत्येक महिन्याचे अनुसरण करण्यासाठी.

कौटुंबिक बजेट: काय लक्षात ठेवावे

- कौटुंबिक अर्थसंकल्प परिभाषित करणे योग्य वित्त व्यवस्थापनातील एक आवश्यक पायरी आहे. जेव्हा मुलांसह एखाद्या कुटुंबाचा विचार केला जातो तेव्हा हे अधिक महत्वाचे आहे.

- आपले उत्पन्न आणि निश्चित आणि बदलत्या खर्चाचे अनुसरण करण्यासाठी मॉनिटरिंग बोर्ड आणि बँक अनुप्रयोग वापरा.

- या लेखात प्रस्तावित केलेल्या निराकरणामुळे प्रत्येक खर्चाची स्थिती कमी करा, आपल्या विश्रांतीसाठी, प्रकल्पांना वित्तपुरवठा करणे आणि/किंवा अधिक बचत करण्यासाठी या लेखात प्रस्तावित केलेल्या समाधानाचे आभार.

क्रेडिट रीप्रोटिंगमधील आमच्या कौशल्याचा फायदा,

हे वचनबद्धतेशिवाय आहे !

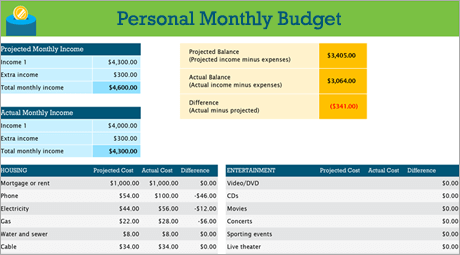

एक्सेलमध्ये आपले कौटुंबिक बजेट व्यवस्थापित करा

आपल्या घरासाठी अर्थसंकल्पीय योजनेची निर्मिती जबरदस्त आणि कठीण वाटू शकते, परंतु एक्सेल आपल्याला विविध प्रकारच्या विनामूल्य आणि प्रीमियम बजेट मॉडेल्सचे आयोजन करण्यास आणि अनुसरण करण्यास मदत करू शकते.

जमीन शोधा

साफसफाईच्या बजेटचा उद्देश आपण आपल्या दीर्घ आणि अल्प -मुदतीच्या उद्दीष्टांची योजना आखण्यात मदत करण्यासाठी आपण काय खर्च करता त्या संदर्भात आपण काय कमावता हे सारांशित करणे आहे. बजेट गणना पत्रकाचा वापर खर्च कमी करून आणि बचत वाढवून आपल्या आर्थिक आरोग्यास प्राधान्य देण्यास मदत करू शकते !

वैयक्तिक बजेट मॉडेलसह डीआयवाय प्रकल्प

आपण आपल्याकडून गोष्टी करण्यास प्राधान्य द्या ? हे एक्सेल मॉडेल आपल्या मासिक बजेटचा उत्पन्न आणि खर्चानुसार पाठपुरावा करण्यास मदत करू शकते. आपले खर्च आणि उत्पन्न प्रविष्ट करा आणि कोणताही फरक आपोआप गणना केला जातो, ज्यामुळे आपल्याला तूट टाळण्याची किंवा कोणतेही अधिशेष प्रदान करण्याची परवानगी मिळते. वेळोवेळी आपली बजेट कौशल्ये परिष्कृत करण्यासाठी वास्तविक खर्चासह नियोजित खर्चाची तुलना करा.

सल्लाः मासिक खर्चाचे अनुसरण करा

सार्वजनिक सेवा, क्रेडिट कार्ड आणि विमा मासिक आकारला जातो. आपल्या खर्चाचे परीक्षण करण्याचा सर्वात सोपा मार्ग म्हणजे आपल्या मासिक खर्चाची रक्कम निश्चित करणे.

“पूरक आहार” विसरू नका

आपल्या विजेच्या बिलाच्या पलीकडे, आपल्याकडे चित्रपटाची किंवा खेळाची सदस्यता आहे का? ? जिमच्या सदस्यताबद्दल काय ? एक ट्रेस देखील निश्चित करा.

सल्लाः चल खर्चाकडे लक्ष द्या

जर गॅस आणि टेलिफोन बिलेची रक्कम सामान्यत: एका महिन्यापासून दुसर्या महिन्यात बदलत नसेल तर रेस्टॉरंटमध्ये जेवण किंवा कपड्यांच्या खरेदीसारख्या इतर खर्चामध्ये बरेच बदलू शकतात.

खर्चाचे वर्गीकरण करा

आता आपल्याकडे मासिक खर्चाची जागतिक कल्पना आहे, आपल्या निश्चित, परिवर्तनशील आणि विवेकी खर्चाची तपासणी करण्यास सक्षम होण्यासाठी श्रेणीनुसार त्यांचे वर्गीकरण करण्याची वेळ आली आहे.

निश्चित खर्च

निश्चित खर्च एका महिन्यापासून दुसर्या महिन्यात समान राहतो. हे उदाहरणार्थ तारण किंवा भाडे, आरोग्य विमा, ऑटोमोटिव्ह पेमेंट किंवा रिअल इस्टेट टॅक्स आहे. आपण या सर्व घटकांना “निश्चित खर्च” श्रेणीमध्ये कॅप्चर करू शकता.

सल्लाः चल खर्च

आपण बदलत्या खर्चाशिवाय करू शकत नाही, परंतु ते एका महिन्यापासून दुसर्या महिन्यात चढ -उतार होऊ शकतात. या खर्चामध्ये किराणा दुकान, कार देखभाल, वीज आणि पाण्याचा वापर यांचा समावेश आहे.

विवेकी खर्च

विवेकास्पद खर्च एका महिन्यापासून दुसर्या महिन्यात बरेच बदलू शकतात. या उदाहरणांमध्ये रेस्टॉरंटमधील आउटिंग, सतत प्रसारण सेवांची सदस्यता, क्लबचे सदस्यत्व, केबल आणि कपड्यांचा समावेश आहे.

आपले ध्येय परिभाषित करा

एकदा आपल्याकडे खर्चाच्या संदर्भात किती पैशांच्या नोंदींची चांगली कल्पना आली की आपण आपल्या छोट्या आणि दीर्घकालीन लक्ष्यांसाठी प्राधान्यक्रम स्थापित करू शकता.

घराच्या नूतनीकरणाचे अर्थसंकल्प

आपले वॉशिंग मशीन तुटलेले आहे का? ? आपल्या कॅबिनेट खराब स्थितीत आहेत? ? मुख्य बाथटबला अपग्रेड आवश्यक आहे ? आपल्या घराच्या नूतनीकरणामध्ये बर्याच शक्यता असू शकतात. आपण आपल्या आर्थिक उद्दीष्टांची तपासणी करता तेव्हा हे खर्च समाविष्ट करण्यास विसरू नका.

सल्लाः आपल्या लग्नाचे पर्याय उघडे ठेवा

आपल्या वित्तपुरवठ्याची सतत तपासणी केल्याने आपण एखादा आवश्यक लेख खरेदी करण्यासाठी पुरेसे जतन केले आहे की नाही हे निर्धारित करण्यात मदत करते किंवा फक्त “आनंददायी”. आपल्या लग्नाच्या मिरवणुकीसाठी आपल्याला या गुलाब वॉल्टची आवश्यकता आहे की आपण फक्त ? असं असलं तरी, आपल्या ध्येयांशी याची तुलना करण्यास विसरू नका.

विद्यापीठात करमणुकीची योजना करा

आपण निश्चित खर्चावर चिकटून राहिल्यास आपण आपल्या लहान आणि दीर्घकालीन लक्ष्यांपर्यंत अधिक द्रुतपणे पोहोचू शकता. दुसरीकडे, आपण आपल्या मासिक बजेटमध्ये आनंद आणि करमणुकीसाठी एक विशिष्ट रक्कम देखील समाविष्ट करू शकता (आपल्या अभ्यासादरम्यान आपल्याला नक्कीच अनुसरण करायचं आहे असे बदलणारे खर्च).

नियम 50/30/20: कमी खर्च करून अधिक कसे वाचवायचे

खूप क्लिष्ट बजेट व्यवस्थापन साधने आपल्याला वंचित करतात ? आपले बजेट आयोजित करण्यासाठी आणि विकसित करण्यासाठी 50/30/20 नावाचा हा सोपा बजेट नियम वापरून पहा.

वाचन वेळ: 8 मि

जेव्हा आपले स्वतःचे बजेट व्यवस्थापित करण्याची वेळ येते तेव्हा आपण कधीकधी गार्डला पकडले जाते. ज्याने आपला खर्च नियंत्रित करण्याचा ठाम हेतू ठेवून अर्थसंकल्प व्यवस्थापन अनुप्रयोग कधीही डाउनलोड केला नाही आणि शेवटी तिसर्या दिवसानंतर तो सोडला, आठवड्यातील टेक जोडणे विसरून ? तुम्हाला काळजी वाटते ?

आपले बजेट आणि वित्त व्यवस्थापित करा व्यवस्थापित करा, परंतु ते गुंतागुंतीचे होऊ नये किंवा बराच वेळ घेऊ नये. खरं तर, सर्वोत्कृष्ट टिप्स बर्याचदा सर्वात सोपी असतात, आश्चर्याची गोष्ट.

50/30/20 नियम एक स्मार्ट आणि सोपी मासिक बजेट व्यवस्थापन पद्धत आहे जी आपल्याला सूचित करते दरमहा आपल्या बचत आणि खर्चासाठी आपल्याकडे नेमकी रक्कम आहे. आपल्या महिन्याच्या बजेटची स्पष्ट एकंदर दृष्टी ठेवून, आपण प्रत्येक व्यवहाराची नोंद न घेता, बचत करताना जास्त खर्च करणे टाळता येईल.

तर, आपण वास्तववादी बजेट विकसित करण्यास आणि उभे राहण्यास तयार आहात ? हे येथे घडते !

50/30/20 नियम काय आहे ?

50/30/20 नियमात आपले बजेट कार्यक्षमतेने व्यवस्थापित करण्यात मदत करण्यासाठी एक सोपी पद्धत आहे. आपण आपले निव्वळ मासिक उत्पन्न खर्चाच्या तीन श्रेणींमध्ये विभाजित करता: आपल्याला आवश्यक असलेल्या 50 %, आपल्या इच्छेसाठी 30 % आणि आपल्या बचतीसाठी किंवा आपल्या कर्जाच्या प्रतिपूर्तीसाठी 20 %.

या तीन श्रेणींचा वापर करून आपल्या खर्चास नियमितपणे संतुलित करून, आपल्याला आपल्या वापराच्या सवयीबद्दल अधिक जागरूक असेल आणि जास्त खर्च टाळता येईल. ब्रशेसमध्ये गुंतागुंत होऊ नये म्हणून आणि आपल्या प्रत्येक खर्चाच्या तपशीलांमध्ये प्रवेश करणे टाळण्यासाठी फक्त तीन श्रेणी आहेत. 50/30/20 नियम आपल्याला आपली आर्थिक उद्दीष्टे सहजपणे साध्य करण्यास अनुमती देईल, मग ते कमी जलद दिवसांची बचत करण्याबद्दल किंवा विद्यमान कर्जाची परतफेड करण्याबद्दल असो.

50/30/20 नियमांचे मूळ काय आहे ?

50/30/20 नियम शीर्षक पुस्तकातून आला आहे ” आपली सर्व किंमतः अंतिम आजीवन मनी योजना “२०० 2005 मध्ये एलिझाबेथ वॉरेन यांनी लिहिलेले, हार्वर्ड पदवीधर, दिवाळखोरीचे तज्ज्ञ आणि अमेरिकन सिनेटचा सदस्य आणि तिची मुलगी अमेलिया वॉरेन टियागी.

वॉरेन आणि टियागी यांच्या 20 वर्षांच्या संशोधनात आमच्या स्वत: च्या प्रतिबिंब प्रतिध्वनीत आहे: आपल्या वित्त नियंत्रित करण्यासाठी गुंतागुंतीच्या बजेटचा आदर करण्याची आवश्यकता नाही. आपल्याला फक्त आपले पैसे आपल्या गरजा, आपल्या इच्छेनुसार आणि आपल्या बचतीच्या उद्दीष्टांनुसार संतुलित मार्गाने वितरित करणे आवश्यक आहे

फक्त 50/30/20 नियम.

आपले बजेट अधिक सहजपणे व्यवस्थापित करण्यासाठी बँक खाते

प्रीमियम बँक खाते शोधा जे आपल्याला अंतर्ज्ञानी वैशिष्ट्ये आणि नाविन्यपूर्ण सेवांसह आपल्या पैशावर नियंत्रण देते. आपले खाते रिअल टाइममध्ये व्यवस्थापित करा आणि अधिक फक्त एन 26 स्मार्टसह.

50/30/20 नियम कसे कार्य करतात ?

50/30/20 नियम आपले निव्वळ उत्पन्नाच्या तीन श्रेणींमध्ये आपले निव्वळ उत्पन्न विभागून आपले बजेट सुलभ करते: आपल्या गरजा, आपल्या इच्छा आणि आपली बचत किंवा आपले कर्ज.

प्रत्येक श्रेणीचे किती वाटप करा हे आपल्याला माहित असल्यास, आपल्या बजेटचा आदर करणे सोपे होईल आणि आपण आपल्या खर्चावर नियंत्रण ठेवता. 50/30/20 नियम वापरुन आपले बजेट कसे दिसू शकते:

आपल्या गरजेसाठी आपल्या उत्पन्नाच्या 50 % खर्च करा

हे सोप्या भाषेत सांगायचे तर, आपल्या गरजा जीवनाच्या आवश्यक गोष्टींशी संबंधित खर्चाशी संबंधित आहेत, ज्याशिवाय आपण फारच करू शकत नाही. आपल्या निव्वळ उत्पन्नापैकी 50 % आपल्या बहुतेक आवश्यक किंमतींचा समावेश करणे आवश्यक आहे.

गरजा समाविष्ट आहेत:

- भाडे,

- वीज व गॅस बिले,

- वाहतुकीचा खर्च,

- विमा (आरोग्य, कार, प्राणी),

- किमान कर्ज मासिक पेमेंट्स,

- मूलभूत वीजपुरवठा.

उदाहरणार्थ, जर आपले निव्वळ उत्पन्न € 2,000 इतके असेल तर आपल्या गरजेनुसार € 1000 ची रक्कम वाटप करणे आवश्यक आहे. हे बजेट एका व्यक्तीकडून दुसर्या व्यक्तीमध्ये बदलू शकते. तथापि, जर आपल्या एकूण गरजा आपल्या निव्वळ उत्पन्नाच्या 50 % पेक्षा जास्त असतील तर वॉरेन आपले बजेट साफ करण्यासाठी काही बदल करण्याचे सुचविते, जसे की ऊर्जा पुरवठादार बदलणे किंवा कदाचित कमी खर्चिक अपार्टमेंट शोधत आहे.

आपल्या इच्छेसाठी आपले 30 % बजेट

जर आपल्या निव्वळ उत्पन्नाच्या 50 % आपल्या मूलभूत गरजा भागवल्या तर, आपल्या निव्वळ उत्पन्नापैकी 30 % आपल्या इच्छांना समर्पित केले जाऊ शकते. इच्छांची व्याख्या मुक्तपणे निवडलेल्या सत्र नसलेल्या खर्चाच्या रूपात केली जाते आणि आपण त्याशिवाय करू शकता.

- रेस्टॉरंट आउटिंग,

- खरेदी,

- सुट्टी,

- स्पोर्ट्स क्लबचे सदस्यत्व,

- करमणूक सदस्यता (नेटफ्लिक्स, Amazon मेझॉन प्राइम),

- रेस (ईसेन्शियल व्यतिरिक्त).

नेहमी वरील उदाहरणाचे अनुसरण करा, जर आपल्या निव्वळ उत्पन्नाची रक्कम २,००० डॉलर्स इतकी असेल तर आपण आपल्या इच्छेसाठी € 600 खर्च करू शकता. परंतु आपण आपल्या इच्छेसाठी जास्त खर्च केल्याचे आपल्याला आढळल्यास, आपण मर्यादित करू शकता अशा खर्चाविषयी विचार करणे मनोरंजक असू शकते.

50/30/20 नियमांचे अनुसरण केल्याचा अर्थ असा नाही की ते जीवनाचा आनंद घेऊ शकत नाहीत, अनावश्यक खर्च टाळण्यासाठी लीव्हर शोधून आपल्या बजेटमध्ये अधिक जबाबदार असण्याचा हा केवळ एक प्रश्न आहे. जर गरजा आणि इच्छांची संकल्पना अस्पष्ट राहिली तर फक्त स्वत: ला विचारा: “मी त्याशिवाय जगू शकतो का? ? »». जर उत्तर होय असेल तर ही एक इच्छा आहे आणि गरज नाही.

आपल्या बचतीसाठी आपल्या उत्पन्नाच्या 20 % पुस्तक

आपल्या निव्वळ उत्पन्नाच्या 50 % आणि आपल्या इच्छेनुसार 30 % सह, उर्वरित 20 % आपल्याला आपले बचत लक्ष्य साध्य करण्याची किंवा कोणत्याही कर्जाची परतफेड करू शकतात. जरी किमान प्रतिपूर्ती गरजा मानली जातात, परंतु सर्व अतिरिक्त प्रतिपूर्ती आपले विद्यमान कर्ज आणि आपल्या भविष्यातील हितसंबंध कमी करतात, म्हणून त्यांना बचत म्हणून वर्गीकृत केले जाते.

जर आपण दरमहा आपल्या पगाराच्या 20 % पगाराची पद्धतशीरपणे बचत केली तर आपण एक बुद्धिमान बचत योजना तयार करू शकता, जसे की बचाव निधी, दीर्घकालीन वैयक्तिक तात्पुरती अर्थसंकल्प किंवा रिअल इस्टेट प्रॉपर्टीच्या खरेदीसाठी योगदान. जर आपण दरमहा 2,000 डॉलर्सची नेट कमावली तर आपण आपल्या बचतीच्या लक्ष्यात 400 डॉलर समर्पित करू शकता. आपण फक्त एका वर्षात 5,000 डॉलर्सपर्यंत पोहोचू शकता !

50/30/20 नियम कसे लागू करावे: एक चरण -चरण मार्गदर्शक

तर मग 50/30/20 नियम ठोसपणे कसे कार्य करतात ? हे सोप्या भाषेत सांगायचे तर, आपल्या उत्पन्नातून 50 30 20 टक्के मोजा आणि आपल्या खर्चाचे वर्गीकरण करा. कसे करावे ते येथे आहे:

1. आपल्या निव्वळ उत्पन्नाची गणना करा.

50/30/20 नियम वापरण्याची पहिली पायरी म्हणजे करानंतर आपल्या उत्पन्नाची गणना करणे. आपण स्वतंत्र असल्यास, आपले निव्वळ उत्पन्न आपण एका महिन्यात जे काही कमावता त्याशी संबंधित आहे, आपला व्यावसायिक खर्च कमी आणि आपल्या करांसाठी प्रदान केलेली रक्कम कमी.

आपण निश्चित पगारासह कर्मचारी असल्यास, हे सोपे होईल: आपल्या वेतन स्लिपवर आपल्या बँक खात्यावर दरमहा आपल्याला दिलेली रक्कम आहे. जर काही देयके जसे की आरोग्य विमा किंवा पेन्शन फंड आपल्या पगारावरून वजा केली गेली तर त्यांना पुन्हा एकत्र करा.

2. गेल्या महिन्यात आपल्या खर्चाचे वर्गीकरण करा

दरमहा आपले पैसे कोठे जायचे हे शोधण्यासाठी, गेल्या महिन्यात आपण आपला पगार कसा खर्च केला याचे विश्लेषण करावे लागेल. गेल्या 30 दिवसांसाठी आपल्या बँक स्टेटमेंटची एक प्रत आणा किंवा आपल्या एन 26 अनुप्रयोगातील व्यवस्थापन कार्यक्षमता वापरा, जे आपले सर्व व्यवहार वेगवेगळ्या श्रेणींमध्ये वर्गीकृत करते: पगार, अन्न आणि रेस, किंवा विश्रांती आणि बाहेरील भाग इ.

आपला खर्च आता तीन श्रेणींमध्ये वितरित करा: गरजा, इच्छा आणि बचत. लक्षात ठेवा की गरज म्हणजे आपण भाड्याने देणे, जसे की आपण टाळू शकत नाही. एखादी रेस्टॉरंट आउटिंग प्रमाणे आपण करू शकत नाही अशी इच्छा एक “बोनस” आहे. बचत अतिरिक्त कर्जाची मासिक देयके, पेन्शन योगदान किंवा आपण कमी भव्य कालावधीसाठी आपण राखीव ठेवता.

3. 50/30/20 नियमांचा आदर करण्यासाठी आपल्या खर्चाचे मूल्यांकन करा आणि समायोजित करा.

आता आपण दरमहा आपल्या गरजा, आपल्या इच्छेनुसार आणि आपल्या बचतीसाठी वाटप केलेल्या बेरीज पाहू शकता, आपण 50/30/20 नियमांनुसार आपले बजेट अनुकूलित करू शकता. पुढे जाण्याचा उत्तम मार्ग म्हणजे आपण आपल्या इच्छेसाठी मासिक किती खर्च करता याचा अंदाज करणे.

50/30/20 नियमानुसार, इच्छा विलक्षण नसते, ही एक साधा आनंद आहे जी आपल्याला जीवनाचा आनंद घेण्यास परवानगी देते. आपल्या गरजा कमी करणे एक जटिल कार्य आणि वास्तविक आव्हान दर्शवू शकते, म्हणून आपल्या निव्वळ उत्पन्नाच्या 30 % मध्ये राहण्याची मर्यादा घालू इच्छित असलेल्या इच्छेबद्दल विचार करणे चांगले आहे. आपण आपल्या इच्छेशी संबंधित आपला खर्च जितके कमी करता तितके आपल्या बचतीसाठी समर्पित 20 % लक्ष्य साध्य करण्याची शक्यता अधिक.

कॅल्क्युलेटर नियम 50/30/20

आमची ऑनलाइन बजेट कॅल्क्युलेटर 50/30/20 आपल्याला जलद आणि अधिक सहजतेने जाण्याची परवानगी देऊ शकते. नेरडवॉलेट आणि मनीफिट दोन्ही ऑनलाइन कॅल्क्युलेटर ऑफर करतात जे आपल्या निव्वळ उत्पन्नाच्या आधारे दरमहा आपल्या गरजा, आपल्या इच्छेनुसार आणि आपल्या बचतीचे वाटप करण्यास सांगतील.

गणना पत्रक नियम 50/30/20

एक ऑनलाइन कॅल्क्युलेटर आपल्या आदर्श बजेटचे 50/30/20 नियमांनुसार विहंगावलोकन प्रदान करण्यास सक्षम आहे, आपण अधिक तपशीलवार बजेट विकसित करू इच्छित असल्यास, एक विशेष प्रसार पत्रक नियम 50/30/20 एक चांगला पर्याय दर्शवितो. मायक्रोसॉफ्ट एक्सेल, Google पत्रके आणि Apple पल क्रमांक सॉफ्टवेअर बजेट व्यवस्थापन सुलभ करण्यासाठी सर्व गणना पत्रक मॉडेल ऑफर करतात. आपण बर्याच ऑनलाइन गणना पत्रके विनामूल्य, जाहिरातीसाठी उपलब्ध करू शकता

50/30/20 नियमांसाठी योग्य आणि जे सी आहेत

आपल्याला आपली आर्थिक उद्दीष्टे साध्य करण्याची परवानगी देण्यासाठी कोणत्याही प्रोग्रामसह माहिती.

N26 उप-खाते

एन 26 सह, आपल्या प्रकल्पांसाठी आपल्या स्वत: च्या वेगाने जतन करा सब-अकाउंट्सचे आभार.

आपले पैसे एन 26 वर

अर्थसंकल्प व्यवस्थापन अधिक आश्वासन देण्यासाठी आणि त्याचा खर्च नियंत्रित करण्यासाठी आदर्श आहे. एन 26 सह, आपले पैसे व्यवस्थापित करणे मुलाचे नाटक बनते. खरंच, बुद्धिमान बजेट व्यवस्थापन कार्यात्मकतेबद्दल धन्यवाद जसे की गोल, स्पेस सबकोप किंवा अगदी व्यवस्थापन कार्यक्षमता, आपल्याकडे 50/30/20 चा नियम लागू करणे अधिक सोपे असेल. आपल्या ऑनलाइन बँक खात्यासह कोठेही आपल्या पैशावर प्रवेश करा आणि आपल्या वित्तपुरवठ्याची अद्ययावत दृष्टी मिळविण्यासाठी त्वरित पुश सूचना प्राप्त करा. आणि याव्यतिरिक्त, आपली विनामूल्य उप-खाते मोकळी जागा आपल्या बचतीच्या उद्दीष्टांवर लक्ष ठेवण्यास मदत करते, तर व्यवस्थापनाची कार्यक्षमता आपल्याला कोर्स टिकवून ठेवण्यास मदत करण्यासाठी आपोआप आपल्या खर्चाचे वर्गीकरण करेल.