Perbankan Dalam Talian – Prochesedescredits, senarai 35 bank dalam talian dan neobanc yang beroperasi di Perancis (2022)

Bank dalam talian dan Neobank di Perancis

Contents

- 1 Bank dalam talian dan Neobank di Perancis

- 1.1 Bank dalam talian

- 1.2 Apa Yang Perlu Dipertimbangkan Bank Dalam Talian ?

- 1.3 Apakah kelebihan perbankan dalam talian ?

- 1.4 Apakah kelemahan bank dalam talian ?

- 1.5 Bagaimana dompet elektronik berfungsi ?

- 1.6 Bagaimana pemindahan berasingan berfungsi ?

- 1.7 Bank apa yang mempunyai caj bank paling sedikit ?

- 1.8 Cara memilih bank dalam talian ?

- 1.9 Mengapa ganti dalam talian ?

- 1.10 Mengapa Gunakan Pembanding Perbankan Dalam Talian ?

- 1.11 Cara menukar bank ?

- 1.12 Bank dalam talian dan Neobank di Perancis

Model perbankan dalam talian tidak semestinya dimaksudkan untuk semua bahasa Perancis. Sesungguhnya, ia memerlukan pertama dengan kemudahan tertentu dengan teknologi digital, baru dan tentu saja internet. Oleh itu, pelanggan yang disasarkan oleh kumpulan perbankan ini pada dasarnya muda dan … mudah.

Bank dalam talian

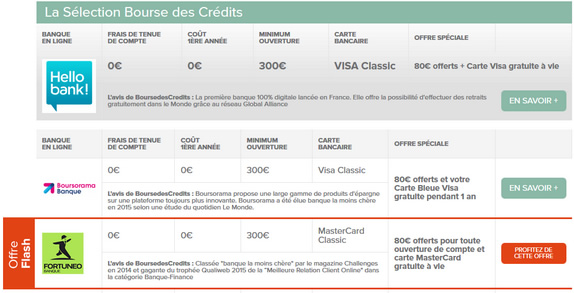

Boursorama, Bforbank, Fortuneo, Orange Bank, ING, Monabanq, Hello Bank … tidak selalu mudah untuk mencari yang betul Bank dalam talian, Terutama hari ini, dengan banyak pemain yang hadir di pasaran. Nasib baik, Pursedescredites meletakkan percuma perbandingan perbankan atas talian. Dengan alat ini, anda dapat melihat, paling baik, pilihan yang akan menjadi yang paling bermanfaat bagi anda.

Untuk mengetahui lebih lanjut dan cari bank terbaik, anda juga boleh merujuk kepada panduan bank dalam talian kami. Cari senarai profesional dan perkhidmatan yang mereka tawarkan, serta tawaran selamat datang yang berbeza yang ada. Anda juga boleh meminta bantuan daripada salah seorang penasihat kami. Walau apa pun, kami akan membantu anda memilih bank anda dalam talian.

- Apa Yang Perlu Dipertimbangkan Bank Dalam Talian ?

- Apakah kelebihan perbankan dalam talian ?

- Apakah kelemahan bank dalam talian ?

- Bagaimana dompet elektronik berfungsi ?

- Bagaimana pemindahan berasingan berfungsi ?

- Bank apa yang mempunyai caj bank paling sedikit ?

- Cara memilih bank dalam talian ?

- Mengapa ganti dalam talian ?

- Mengapa Gunakan Pembanding Perbankan Dalam Talian ?

- Cara menukar bank ?

Apa Yang Perlu Dipertimbangkan Bank Dalam Talian ?

Bank dalam talian tidak banyak berbeza dari bank tradisional. Perkhidmatan sering hampir sama. Di antara perkhidmatan asas ini, kami dapat melihat pembukaan akaun bank, pemegangan akaun, akaun bersama, kad bank, buku cek, perkhidmatan pembiayaan kredit untuk pertubuhan tertentu atau bahkan penempatan kewangan dan perbankan.

Perbezaan asas datang dari ketiadaan agensi fizikal dalam hal bank dalam talian. Memang, operasi hanya dilakukan Internet, melalui komputer, telefon pintar, tablet atau melalui aplikasi mudah alih. Kelebihan ketiadaan agensi dan penasihat perbankan ini adalah bahawa ia membolehkan bank dalam talian menawarkan Kos perbankan yang sangat kompetitif. Jadi ini adalah akaun dalam talian yang lebih murah.

Tetapi ia belum selesai. Dua jenis bank dalam talian dibezakan dalam landskap kewangan. Kategori pertama menyatukan pertubuhan yang menawarkan perkhidmatan lengkap di internet, sambil mengekalkan rangkaian pengedaran fizikal. Semua pertubuhan kewangan utama di negara ini berada dalam kumpulan ini. Kategori kedua menyatukan bank dalam talian yang betul, juga dipanggil Pemain tulen. Jenama ini benar -benar dematerialized, tanpa bantuan agensi, tingkap atau titik fizikal yang sedikit pun.

Apakah kelebihan perbankan dalam talian ?

Jadi mengapa pergi ke bank dalam talian hari ini ? Pertubuhan perbankan ini menawarkan semua perkhidmatan yang terdapat dalam rangkaian tradisional: kredit, buku simpanan, pelaburan kewangan, akaun semasa, dll. Perbezaan besar, bagaimanapun, kebanyakan manfaat ini lebih murah, atau bahkan percuma. Oleh itu, melalui bank dalam talian adalah, dalam kebanyakan kes, cara untuk tidak membayar akaun untuk kos perakaunan atau kad kredit.

Kelebihan lain, walaupun ketiadaan agensi fizikal, bank -bank terpencil ini akhirnya lebih mudah diakses. Sebenarnya, mungkin untuk menghubungi mereka secara kekal, bebas. Oleh itu, bank dalam talian bertujuan untuk diakses siang dan malam, walaupun semasa cuti dan hujung minggu. Kebanyakan jenama juga menawarkan wawancara dengan webcam, e -mel atau telefon kepada pelanggan mereka.

Ketibaan bank dalam talian terbaik telah membolehkan transformasi sebenar pasaran perbankan. Perkhidmatan baru, produk perbankan dan inovasi telah muncul, seperti selamat elektronik atau portfolio elektronik. Begitu juga, disebabkan pengurusan perkhidmatan dalam talian, pelanggan dapat menjalankan beberapa jenis operasi perbankan sendiri, secara langsung dari rumah mereka, tanpa dipaksa untuk berpindah ke agensi atau di ibu pejabat pemiutang mereka. Antara operasi ini, ada pemindahan, langganan kredit, pembangkang kad bank, pengurusan penempatan dan semua operasi semasa.

Apakah kelemahan bank dalam talian ?

Sebaliknya, bank dalam talian juga boleh mempunyai kelemahan untuk beberapa pelanggan. Contohnya, jika anda biasa sering bertemu dengan penasihat anda di agensi bank tradisional anda, bank dalam talian mungkin tidak akan dibuat untuk anda. Malah, ketiadaan agensi fizikal dan penasihat berdedikasi mendedikasikan hubungan dengan penubuhan dalam talian. Hubungan pelanggan di bank dalam talian juga, dalam talian.

Halangan lain untuk pelanggan tertentu, syarat pendaftaran di bank mudah alih. Banyak pertubuhan, walaupun dengan produk percuma, memerlukan minimum pendapatan atau simpanan sebelum pembukaan akaun. Walau bagaimanapun, had ini tidak dapat diatasi. Hanya antara € 1,200 dan € 1,600 dalam pendapatan bulanan yang diminta. Akhirnya, had terakhir pemain tulen tertentu, wang cair atau operasi pemeriksaan adalah rumit dan mesti dibuat melalui pos.

Bagaimana dompet elektronik berfungsi ?

Ini adalah salah satu aset yang dikemukakan oleh pertubuhan perbankan dalam talian: dompet elektronik. Terutamanya digunakan oleh bank dalam talian untuk akaun bank tertentu, Ewallet adalah cara pembayaran yang semakin dihargai oleh Perancis. Ia membolehkan anda memindahkan jumlah harian kecil. Sesungguhnya, dalam majoriti jenama, sistem tidak membenarkan operasi dijalankan melebihi € 30. Bagi siling yang umumnya diamalkan pada dompet elektronik, ia adalah sekitar 100 €.

Anda harus tahu bahawa dompet maya ini boleh dicas semula sepenuhnya. Untuk membekalkannya, anda boleh melakukannya menggunakan kad bank, seperti kad visa pertama misalnya, atau melalui pembelian jumlah 10 atau 20 € di tapak pembekal, seperti contohnya Wang Atau Tunai oren.

Di samping.

Dompet elektronik boleh mengambil aspek yang berbeza. Empat jenis ewallet dipasarkan di Perancis: wajah-muka ke-3 diletakkan dalam kad pintar elektronik, yang dimasukkan ke dalam kad bank, yang dipasang pada kunci USB, dan akhirnya, yang disatukan ke dalam telefon pintar. Kategori terakhir ini terutamanya bertujuan untuk telefon pintar yang dilengkapi dengan teknologi NFC, membenarkannya pembayaran tanpa sentuh.

Cara Menjelaskan Kejayaan Ewallet selama beberapa tahun ? Pertama sekali, ia mempunyai kelebihan kemudahan penggunaan. Tidak seperti peraturan dengan kad bank, pembayaran melalui portfolio elektronik tidak memerlukan pengesahan mengikut kod. Untuk menggunakannya, anda hanya perlu memasukkan kad bank atau lulus kad pintar elektronik di hadapan terminal pembayaran. Aset lain yang penting, penggunaan sistem itu selamat.

Bagaimana pemindahan berasingan berfungsi ?

The Pemindahan sepa Bertujuan untuk menjadikan urus niaga lebih mudah dan lebih cepat di ruang ekonomi Eropah. Terima kasih kepada peranti yang berfaedah ini, masa pemprosesan untuk pesanan urus niaga (sampel, pemindahan, dll) dan penghantaran dana telah dipendekkan dengan ketara.

Tarikh akhir yang ditetapkan oleh pihak berkuasa perbankan adalah maksimum tiga hari bekerja. Tetapi pemindahan kadang -kadang lebih cepat jika ia dibuat dari bank dalam talian. Bagi kos yang dibebankan oleh pertubuhan perbankan, ia berbeza mengikut setiap bank, yang bebas untuk menetapkan harga sendiri pada pemindahan yang dikendalikan, menurut standard SEPA.

Untuk memberikan julat, kos pemindahan jenis ini berbeza antara 2 dan 4 €, apa pun negara penerima. Perhatikan bahawa, jika pembayaran dibuat melalui pemain tulen (perbankan dalam talian), seperti Boursorama Banque dan Monabanq, caj ini bagaimanapun boleh menjadi sifar.

Bank apa yang mempunyai caj bank paling sedikit ?

Menurut tinjauan terbaru Persatuan Pengguna CLCV (Persatuan Kebangsaan untuk Pertahanan Pengguna dan Pengguna), caj bank semakin meningkat pada tahun 2018 di bank konvensional. Kenapa, penyebaran kos pemegangan akaun, juga dikecam oleh Negeri dan beberapa persatuan. Pendek kata, iklan yang baik untuk Bank terpencil.

Malah, yang terakhir memaparkan harga yang lebih rendah daripada bank tradisional. Pelanggan bank dalam talian dapat mencapai setiap tahun sehingga € 150 dalam simpanan. Alasannya ? Tiada agensi fizikal dan tiada penasihat berdedikasi. Di kunci, yuran pegangan akaun percuma, a kad bank percuma Juga dan satu set perkhidmatan lebih murah daripada bank -bank besar.

Cara memilih bank dalam talian ?

Model perbankan dalam talian tidak semestinya dimaksudkan untuk semua bahasa Perancis. Sesungguhnya, ia memerlukan pertama dengan kemudahan tertentu dengan teknologi digital, baru dan tentu saja internet. Oleh itu, pelanggan yang disasarkan oleh kumpulan perbankan ini pada dasarnya muda dan … mudah.

Sesungguhnya, untuk mencapai bank dalam talian, perlu dituntut minimum pendapatan bulanan atau simpanan. Di sisi ing, untuk visa klasik atau kad mastercard misalnya, ia adalah € 750 sebulan. Di Boursorama, itu € 1,000. Untuk Kad Emas atau Pertama, anda mesti membenarkan pendapatan bulanan minimum sebanyak € 1600 di Bforbank atau € 1,800 di Boursorama. Untuk kad platinum atau tak terhingga, perlu untuk membenarkan keadaan yang lebih tinggi (sekitar € 4,000 pendapatan). Perhatikan bahawa syarat -syarat ini bagaimanapun disemak semula secara berkala ke bawah.

Pertubuhan ini juga bertujuan untuk orang yang jarang memerlukan hubungan dengan penasihat mereka, atau untuk berpindah ke agensi untuk mengesahkan operasi perbankan, atau bahkan untuk pengeluaran. Sekiranya hubungan dengan penasihat perbankan anda penting untuk anda, bank dalam talian tidak semestinya dibuat untuk profil anda.

Pelanggan yang sering membuat deposit tunai bukanlah yang paling menarik untuk bank -bank ini. Memang, kerana ketiadaan agensi fizikal, secara kerap mendepositkan wang tunai atau cek lebih rumit. Walau bagaimanapun, beberapa bank dalam talian dilampirkan pada pertubuhan tradisional, seperti Hello Bank, yang pelanggannya boleh menghubungi perkhidmatan pelanggan dan bankir di mana -mana agensi BNP Paribas.

Mengapa ganti dalam talian ?

Beberapa bank dalam talian, seperti Bforbank, hanya mencadangkan penyelesaian simpanan dalam talian. Baru -baru ini, semua pertubuhan ini juga menawarkan perkhidmatan perbankan konvensional. Antara pelaburan ini, bank dalam talian terutama menawarkan apa yang mungkin disebut oleh seseorang Bank Perbankan Super.

Produk perbankan ini secara langsung bersaing dengan Booklet A, kehilangan kelajuan berikutan penurunan kadar faedahnya (dan baru -baru ini LDD dan Pel). Oleh itu, buku kecil ini menawarkan hasil yang lebih tinggi daripada Livret A, terima kasih kepada kadar standard yang sering sedikit lebih tinggi (secara purata antara 0.75 dan 1.50 %) dan di atas semua, a kadar promosi sering diserlahkan, sekitar 2.50 % hingga 3 % selama beberapa bulan, selalunya tiga.

Tahun pertama di atas buku simpanan konvensional, terima kasih kepada penempatan yang benar -benar selamat. Jumlah yang diletakkan dalam produk ini juga boleh dikeluarkan atau digerakkan pada bila -bila masa, jika perlu. Hanya titik negatif, penempatan ini dikenakan cukai.

Penempatan perdana kedua bank dalam talian,insurans hayat. Dalam konteks ini, pertubuhan umumnya menawarkan beberapa dana dalam euro, yang hasilnya lebih besar daripada yang terdapat di bank tradisional. Hasil ini berayun antara 2.60 dan 3.50 % kira -kira, apabila purata hasil insurans hayat kebangsaan hanya 2.20 hingga 2.30 %.

Mengapa Gunakan Pembanding Perbankan Dalam Talian ?

Bank dalam talian mana yang hendak dipilih ? Di mana untuk mencari harga perbankan terendah ? The Bank digital, digital dan benar -benar dalam barisan selalu lebih banyak. Di antara tawaran perbankan yang besar ini, kami dapati anak syarikat kumpulan tradisional yang besar dan bank deposit.

Antara ini Neobancs, Kita boleh perhatikan Boursorama, anak syarikat Société Générale, sama seperti agensi langsung, Hello Bank!, Agensi Bersih dan Cortal Consors, ketiga-tiga anak syarikat BNP Paribas, tetapi juga Bforbank, anak syarikat Crédit Agricole, Monabanq, bank dalam talian Crédit Mulauel-Cic Group, Monbanqueniligne de la Caisse d’Epargne, e.LCL, LCL Penubuhan Online atau Fortuneo, anak syarikat Crédit Mulauel Arkéa.

Akhirnya, kami juga mendapati ing, Axa Banque, Allianz Banque, yang boleh didapati dari Banque Populaire yang dibesarkan, Cmut La Banque jauh dari Crédit Mutuel, Coopanet du Crédit Coopératif, atau Son D’Axa Banque di antara pelbagai bank di Internet di Internet.

Constrosescredites menggerakkan alat awam dalam talian, percuma dan tidak mengikat, bertujuan untuk memudahkan carian pelanggan. Antara alat ini, Pembanding perbankan dalam talian, juga dipanggil simulator perbankan dalam talian atau perbandingan Bank dalam talian, akan membolehkan pengguna masa depan untuk mengetahui tawaran bank yang paling menarik mengikut profilnya.

Melalui pembanding bank dalam talian seperti yang ditawarkan oleh Boursedescrédits adalah peluang untuk mengenal pasti dan membandingkan, hulu, cadangan yang berbeza yang terdapat di pasaran, yang ditawarkan oleh semua bank, sebelum membuka akaun bank internet. Objektif perbandingan bank ini adalah untuk menilai pelbagai tawaran promosi atau Tawaran selamat datang pemain yang berbeza di sektor ini. Sesungguhnya, sangat kerap, bank dalam talian menawarkan tawaran jenis ini: € 80 untuk pembukaan akaun bank, € 50 yang ditawarkan untuk pembukaan buku Super Bank, € 100 yang ditawarkan untuk langganan untuk melanggan ‘insurans hayat, dll.

Tawaran ini hanya mempunyai tempoh dan syarat yang terhad mesti dipenuhi untuk mengaksesnya. Oleh itu, penting untuk Bandingkan bank dalam talian. Oleh itu, beberapa kriteria dapat dikekalkan untuk ini: kos pegangan akaun, kos kad bank, tawaran promosi, jumlah minimum untuk pembukaan akaun, hasil penempatan yang ditawarkan, dll.

Terdapat banyak pelanggan yang, hanya kerana kekurangan maklumat, teragak -agak untuk masa yang lama sebelum memilih Bank Baru. Temui video nasihat Benoit Grisoni, pengarah Boursorama Banque, untuk menukar penubuhan perbankan mereka dengan meninggalkan semua kebimbangannya.

Daftar untuk buletin mingguan kami

Sertailah 20.000 pelanggan kemudian menerima berita dan tawaran kami secara percuma dan tanpa komitmen

Alamat e -mel anda hanya digunakan untuk menghantar surat maklumat buletin kepada anda. Anda boleh menggunakan pautan berhenti berlangganan yang disepadukan dalam surat berita pada bila -bila masa untuk mengetahui lebih lanjut mengenai hak anda, anda boleh merujuk kepada Dasar Privasi kami

Kredit memberi anda dan mesti dibayar balik. Periksa kapasiti pembayaran balik anda sebelum anda melakukan.

Amaran penipuan ! Anda boleh dihubungi oleh broker palsu yang bekerja kononnya untuk biasiswa bias.com. Di bawah perlindungan cadangan kredit, mereka akan meminta anda menghantar dokumen, dana dan butiran bank. Berhati -hati: Dalam keadaan tidak.com tidak akan meminta pelanggannya untuk menukar jumlah yang dipinjamkan oleh bank ke akaunnya, kecuali yuran agensi. Di samping.com. Sebarang alamat lain boleh dianggap sebagai percubaan untuk teluk. Terima kasih atas kewaspadaan dan pemahaman anda.

Bank dalam talian dan Neobank di Perancis

Penyenaraian ini merangkumi 14 bank dalam talian dan 21 neobanc atau formula akaun dalam talian yang disertai dengan aplikasi. Bank dalam talian yang dibangunkan pada awal tahun 2000 -an dengan pembangunan Internet dan kemungkinan yang ditawarkan kepada bank untuk mendigitalkan tawaran mereka. Tidak sampai perkembangan penggunaan digital yang lebih besar yang bank -bank dalam talian mencapai pelanggan pertama mereka.

Hari ini fesyen adalah neobanc dan formulas akaun yang disertai dengan aplikasi mudah alih. Tidak seperti bank tradisional, yang kebanyakannya bank Perancis beroperasi di tanah Perancis, bank dalam talian dan terutama neobank beroperasi di Perancis dari Eropah atau dari negara -negara di luar dunia.

Untuk membaca juga:

- Senarai bank Perancis

- Perbandingan bank Perancis terbaik pada tahun 2021

- Semua Kod Bank

Laman web ini tidak semestinya tapak bank. Untuk maklumat lanjut: Notis Undang -Undang.

Hak Cipta Terpelihara – Hak Cipta © 2012-2023 – Quelbanquechoisir.FR: Pembanding Perkhidmatan Perbankan Dalam Talian – Hubungi

Ex. Penyelidikan Semasa: “Tawaran Khas”, “Bank Dengan Kos Perbankan Rendah”, “Bank Tanpa Deposit”, “Buka Akaun dengan Cepat”, Forum Perbankan Dalam Talian.